Krize není jenom ekonomická, či společenská. Většina z našich čtenářů jistě zažila i krizi vztahovou. Přinášíme vám proto řešení, jak jí propříště předejít.

Jak by to dopadlo, když by si lidé vybírali partnery stejně, jako si ti pokročilejší vybírají akcie, do kterých investují? Na to se podíváme v našem článku, který k tomu využívá principy multifaktorového investování v kombinaci s využíváním umělé inteligence.

Stanovení hypotézy

Hypotézou budiž, že multi-faktorová analýza v kombinaci s využitím strojového učení přinese vyšší užitek (budeme šťastnější, protože si budeme vybírat partnery, kteří nás dělají šťastnějšími) než nevyužívání těchto nástrojů.

Využívání uvedených nástrojů při investování do akcií přináší investorovi do akcií vyšší užitek, výnosy (CAGR). Tedy s pomocí multifaktorové analýzy vybírá faktory, které dlouhodobě vydělají více.

Ve článku se člověk = investor. Člověk si vybírá protějšek s nejlepšími hodnotami u faktorů, které ovlivňují jeho štěstí, stejně jako chytrý investor investuje do faktorů a k nim hledá akcie, které v nich dosahují nejlepších hodnot.

Investování do akcie X investování do faktoru ovlivňujícího pohyb ceny akcie

Jak si vybíráme protějšky a akcie do portfolia? V prvním řádku tabulky si jednoduše impulzivně vybereme protějšek, který se nám zrovna zalíbil. Druhý přístup je, že si potenciálního partnera víceméně náhodně vybereme a pak aspoň trošičku proklepneme. Ve třetím řádku už se začíná přístup otáčet k tomu, že si nejdříve vybíráme faktory, které jsou pro nás důležité a až pak k nim hledáme vhodný protějšek.

Přístupy k investování do akcií jsou vlastně úplně stejné a většina investorů aplikuje ty z prvních dvou řádků. Nejdřív si vybere akcii a pak se v lepším případě koukne, jestli by to mohlo fungovat. Lepší je však jít po faktorech a v tomto přístupu lze následně i využít strojového učení/ AI.

| Výběr protějšku | Výběr akcie |

| Náhodně jsme se potkali v baru po pár drincích, slovo dalo slovo a bylo to | Na FCB na nás vyskočilo, že zrovna tato akci je fajn, jdeme do toho |

| Náhodně jsme narazili na protějšek a trochu si ho proklepli, že by to mohlo fungovat | Vybrali jsme si nějakou akcii a podívali se, jak si stojí v základních ukazatelích (např. ROA, P/E, …) |

| Potkali jsme se u nějakého vašeho koníčku, třeba ve fitku. Máme tendenci spíš vybírat zde než náhodně (důležitým faktorem pro nás je, že protějšek cvičí) | Koupili jsme akci z oblasti, která nás baví, pracujeme v ní, vyznáme se v ní (důležitým faktorem pro nás je, že je akcie z daného sektoru) |

| Použili jsme seznamovací aplikaci a dle nějakých filtrů (faktorů) vybrali vhodnou osobu | Stanovili jsme si faktory a jejich váhy (např. hodnota ROA s váhou 0.5 a P/E s váhou 0.5) a hledáme akcie, u kterých vyjde nejvyšší výsledek |

| Použili jsme AI model postavený na analýze tisíců faktorů ovlivňujících pohyb ceny akcií |

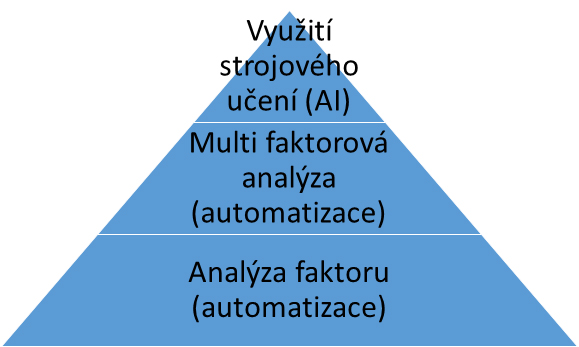

Technické řešení

Základním stavebním kamenem je pochopení faktorů ovlivňujících naši spokojenost s partnerem. Ve druhém kroku si vytvoříme vlastní model, který kombinuje více těchto faktorů. V posledním kroku použijeme AI k zlepšení našeho multifaktorového modelu.

Analýza faktoru

Rozhodování probíhá podle faktorů, těch může být nekonečné množství, pojďme si nějaké stanovit.

| Faktory využívané při hledání partnera | Faktory využívané při investování do akcií |

| Vzhled | Aktiva |

| Vlasy | Růst aktiv |

| Zadek | Rentabilita aktiv |

| Tvar zadku | Rentabilita aktiv – 1Q |

| Velikost zadku | Rentabilita aktiv – 1R |

| Celoživotní vzdělávání | Investice do výzkumu a vývoje |

| Štědrost | Vyplácení dividend |

Faktorů, podle kterých se lze rozhodovat v oblasti investování je známých přes 10 000, stejně tak každého člověka může zajímat na protějšku něco jiného.

Jistě jste minimálně ve filmech zažili hodnocení vzhledu od jedničky (nejhorší) do desítky (nejlepší), tímto způsobem bychom ohodnotili výsledky u faktorů vzhledu. To jestli preferujeme menší nebo větší zadek, určuje směr, kterým na nás faktor působí. Dejme tomu, že máme radši větší zadky, největší je pro nás proto 10ka. U vzdělávání si můžeme třeba stanovit, že protějšek, který věnuje dalšímu rozvoji 20 hodin týdně, dosáhne hodnoty 10. Kdo se nevzdělává vůbec, získává nulu. U akciových faktorů se může jednat o zmíněné poměrové ukazatele nebo si můžeme vytvořit vlastní stupnice u více abstraktních faktorů.

Dejme tomu, že posuzovaný potenciální partner dosahuje následujících hodnot: Tvar zadku = 10 a Velikost zadku = 5.

Problém 1: V této části článku narážíme na první problém využívání naší teorie v praxi, jelikož na rozdíl od akcie, kterou si můžeme jednoduše zakoupit, nás pravděpodobně ne každý dobře posouzený protějšek bude chtít.

Multifaktorová analýza

Člověk, který si vybírá protějšek například čistě podle jeho štědrosti, může být ve finále nešťastný díky dalším vlastnostem partnera. Stejně tak investor, který vybírá akci čistě podle toho, jak rychle se u ní zvyšují vyplácené dividendy, může být nakonec nespokojen, protože její cena roste nejpomaleji ze všech.

Z těchto důvodů pokročilejší investoři využívají multifaktorové analýzy a snaží se akcie vybírat podle více faktorů. Například víte, že je pro vás důležité, jaký má protějšek tvar zadku a jakou má velikost zadku, nic dalšího vás nezajímá.

Stejně tak to funguje u akcí, kde si můžete vybrat z množství známých modelů, například Fama-French Three-Factor Model, který vybírá akcie podle tří faktorů, velikosti firmy, účetní hodnoty firmy vzhledem k její tržní hodnotě (book-to-market), a výnosům oproti bezrizikové míře návratnosti (např. U. S. dluhopisům, excess returns on the market), další faktory tento model nezajímají.

Vypadá to, že vybírání podle multifaktorové analýzy by mohlo dlouhodobě dodávat lepší výsledky než vybírání čistě podle jednoho faktoru.

Přiřazení vah faktorům

Nezbytným úkolem v multifaktorové analýze je přiřazení vah k vybraným faktorům. Například víte, že tvar a velikost zadku jsou pro vás stejně důležité a každému faktoru tak přiřadíte hodnotu 0.5. Vzorec pro ohodnocení partnera by pak byl: Nejlepší partner = 0.5 x Tvar zadku + 0.5 x Velikost zadku, tedy výsledek by byl 0.5 x 10 + 0.5 x 5 = 12.5.

Předpokládejme, že z dostupných partnerů, kteří vás zároveň akceptují jako svého partnera, je 12.5 nejvyšší hodnota a rozhodli jste se proto zařadit partnera do vašeho portfolia.

Problém 2: Teorie však říká, že akcie s vyšším výnosem jsou zároveň více volatilní (zažívají větší růst i propady. V lidském světě to znamená, že na nás bude protějšek třeba častěji křičet, což nás činí krátkodobě nešťastnými). Řešením přinášejícím menší propady ve štěstí by bylo mít širší portfolio, ale minimálně v Evropě není tento přístup přijímán příliš pozitivně. Svět investic má v tomto ohledu výhodu a většina kvalitních investičních produktů je na diverzifikaci postavena.

Výběr vhodných faktorů

Pro funkční multifaktorový model je důležité zvolit správné faktory, které nejsou vzájemně příliš ovlivněné. V případě investování do akcií nemusí být strategické budovat model využívající pouze indikátory postavené například na účetní hodnotě firmy, stejně jako vybírat partnera pouze podle tvaru zadku, velikosti zadku a barvy vlasů, tedy faktorů, které jsou obdobného charakteru a působí na nás podobně. Přiřazení dalšího faktoru tak pomůže robustnosti našeho modelu.

Faktory přestávají fungovat

Předpokladem pro stanovení vah bylo, že se dobře známe a víme co je pro nás důležité. V ideálním případě tomu tak je. V tom horším si jen namlouváme, co je pro nás důležité a v praxi je to něco úplně jiného.

V tomto kroku je dobré poprvé využít automatizace. Podívejme se, jaký měl vybraný faktor vliv na výnosnost od roku 1990 do roku 2019. Obdobně můžeme tušit, co pro nás bylo důležité v tomto období a postavit na tom model pro výběr protějšku.

Na obrázku je zobrazeno, jak by vypadaly investorovy příjmy, pokud by investoval do akcií s nejlepší hodnotou sales per share, česky výnos na akcií poměřující tržby firmy k počtu akcií. Připomeňme si, že investor neinvestuje do konkrétní akcie, ale „do faktoru“ a k nim hledá akcii s nejlepší hodnotou v daném čase.

Problém 3: Dostáváme se do dalšího problematického bodu. Náš vzorový investor totiž své portfolio (akcii dle nejlepší hodnoty u faktoru, do kterého investuje) upravuje jednou měsíčně, několikaletý rebalanční horizont by pravděpodobně nepřinášel příliš uspokojivé výsledky. Ve světě vztahů však není takové chování znovu přijímáno, minimálně v našich končinách [1], úplně nekriticky. Nicméně berme, že se takto vzorový člověk chová nebo že jeho protějšek po celou dobu našeho testu dosahuje u daného faktoru nejlepších hodnot a není důvod jej proto měnit. Například šejk má v harému holku s největším zadkem a za celých 30 let se žádná další s větším zadkem do harému nedostala.

Investice do faktoru Sales per Share 2020 – 2023

Představme si nyní, že vybíráme partnera čistě na základě jeho štědrosti. Víme, že od roku 1990 na nás pozitivně působila štědrost našeho protějšku. Na přelomu let 2019/2020 jsme objevili nového partnera, který je velkorysejší než ten předchozí, a rozhodli se pro změnu. Jenže ouha, v časopise jsme si v roce 2020 přečetli, že daleko lepší je finanční samostatnost, začali jsme sami vydělávat a štědrost na nás najednou působí přesně naopak, štve nás.

A přesně to se stalo taky s dopadem faktoru Sales per Share na cenu firmy/firem v letech 2020 – 2023. Firmy s horšími tržbami k počtu akcií rostly na ceně rychleji než ty s lepšími.

I když se známe, do budoucnosti nevidíme. Stejně tak to platí i u faktorového investování. V oblasti investic je doba tří let dost krátkým časovým úsekem a v dalších letech lze očekávat návrat k fungování z let 1990 – 2019. Těžko říci, jak to bude mít náš vzorový člověk s vnímáním štědrosti.

Správný multifaktorový model by měl proto být dostatečně robustní, tedy aby jednak nezahrnoval vzájemně korelované faktory a fungoval v různých tržních/osobních podmínkách, tedy jak v dobách, kdy jsme více samostatní či méně, k tomu nám pomůže právě strojové učení.

Nicméně i bez AI se obejdeme. Drtivá většina investorů se stále rozhoduje na základě pár faktorů, o kterých ani neví, jaký mají reálný dopad na pohyb ceny akcií. Již tím, že se podíváme, jak faktor na dlouhé časové řadě působil na pohyb cen akcií, a nějakým způsobem tuto informaci zohledňujeme v našem investičním rozhodování, jsme na tom lépe než většina investičních společností.

Pomocí automatizace lze pak vybrat faktory, které v daném čase ovlivňovaly pohyb ceny a investovat do nich, tedy vytvořit například robustní strategii z 20 faktorů, které historicky významně ovlivňovaly pohyb ceny.

Naše vzorová osoba bude bohužel dopředu těžko vědět, jak její potenciální protějšky dopadají ve velké části podstatných parametrů a bude také velké množství dat složitě vyhodnocovat. Pravděpodobně však již na světě existují seznamovací aplikace, kde uživatelé zadají nějaké svoje charakteristiky a náš člověk pak podle nich svým modelem může vybírat.

Problém 4: Narážíme na další problém, kterým je kvalita dat, jelikož o sobě budou potenciální protějšky pravděpodobně dost lhát. Stejnému problému čelíme i u akcií, a pro funkční analýzu je tak potřeba získávat data z kvalitních zdrojů, které nejsou zrovna levné.

Využití strojového učení

Konečně se dostáváme k vrcholu naší pyramidy. Už umíme používat jednotlivé faktory a víme jak tvořit multifaktorové modely. Najali jsme si také programátora, který nám udělal kvalitní aplikaci, a pomocí skvělého marketingu jsme do ní získali velké množství potenciálních protějšků. Detektivem jsme je nechali prověřit a víme, že o sobě mluví pravdu, tedy data jsou kvalitní. Nějaký čas náš multifaktorový model používáme, ale s výsledky stále nejsme spokojeni.

Rozhodneme se tedy využít strojového učení. To nám pomůže jednak odhalit, které faktory jsou vzájemně nejvíce korelované, a dokáže dynamicky upravovat váhy u jednotlivých faktorů, tak abychom v každý okamžik vybírali akcii nebo protějšek s největším potenciálem k učinění nás šťastnými.

Model strojového učení jsme také netrénovali jenom na nás a jenom letech 1990-2009, ale na více lidech, z různých zemí, v různých časech. V ideálním případě natrénujeme model na datech ze středověku z Afriky, otestujeme ho na lidech z Austrálie, a pokud fungoval, začneme ho sami používat. Nejdřív jenom pro randění, a pak i na dlouhodobé vztahy.

V prvním kroku jsme natrénovali model odhalující pouze lineární závislosti. Už ten nás učinil šťastnějšími, ale chceme víc a v dalším kroku se proto pustíme do nelineárních modelů popisujících změny proměnných, které se zdají na první pohled chaotické, nepředvídatelné, stejně jako lidské chování! Dokáží tak lépe odhalit například to, jak jeden faktor ovlivňuje nějaký jiný nebo který faktor je opravdu v daných podmínkách důležitý, kdy tato souvislost není na první pohled investičnímu analytikovi nebo nám samotným zřejmá. Nebo s ní ještě například nemáme zkušenost, protože tuto zkušenost zpravidla lidé získávají až v pozdějším věku.

Závěr

Lidský analytik není schopen tisíce faktorů a jejich vývoj v čase sledovat, vyhodnocovat a vidět všechny vazby. Pomůže mu s tím kvalitní software. Hypotéza se zdá být potvrzena dlouhodobými výsledky investičních společností. Ty, které využívají strojového učení, dosahují lepších výsledků než ty, které tak nečiní. Firem, využívajících AI v oblasti investic paradoxně není mnoho. Ale například Renaissance Technologies „AI“ úspěšně využívají již od roku 1978. Česká Analytical Platform, jejíž data jsou zobrazena ve článku, pak od roku 2020.

Ve vztahovém světě je to o něco složitější. Co si myslíte po přečtení článku, mohlo by využívání strojového učení v reálném světě naplnit úvodní hypotézu i v oblasti lásky? Budeme rádi, pokud nám přispějete do komentářů.

[1] Vzpomeňte si na tento bod v části Využití strojového učení a tréninku modelů v různých částech světa.

Jak se vám líbí tento článek? Pět hvězdiček znamená, že hodně. Děkujeme za vaše hodnocení.

Buďte první, kdo přidá komentář k tomuto článku!